| ����Ժͬ�����ڹ��ݰ��ơ�������ɽ���ɶ�˫�����ൺ��ͤ���Ͼ�»�ڡ����ڱ�����������ˮ�����콭������������������ˮ�ӡ��������ɡ�������������³ľ����ѱ��Ȼ����ڰ������ڸ���ʸڡ�ɳͷ�ǡ��Ľ��ɿڰ����麣բ�ڿڰ����ںӿڰ���ˮ½�ڰ�����1�ҿڰ�������˰�ꡣ

���ڰ�������˰��������а취�����������ÿ��ڿڰ�������˰������һ����������˰������ͬ������˰������ܼƲ�����8000Ԫ����ҡ�(���ǹ���������Ʒ�����������������

�Ľ��˽���Դ�2014�������ҹ�����Ĺ��������������������Ż�����������ѹ��Ҳ�Ƚϴ����ͬʱ���ҹ�����ľ��������ڳ������£������Ͽ졣ȥ���ҹ��ο;�������1.2���ڣ�������“���ߵ�Ǯ��”����������������ѻ��������������������ȷʵ�Ƿdz���Ҫ�ġ�

��������������� �й�ó�ٻ��о�Ժ�о�Ա��Ƽ��ʾ������������ʵ�����������ѻ������棬��������Ч�����������й�δ���о������ηֻḱ�᳤��˼������Ϊ,�ҹ�������˰��Ŀǰû�и�������۸������⣬��ȹ��⣬�ڼ۸�������Ʋ������ԡ�

�����й�������˰������6�����ͣ�һ�ǽ������ڰ���˰�꣬���ǹ�����˰�꣬�������乤����˰�꣬�����⽻��Ա��˰�꣬���������Ʒ��˰�꣬������Ҫ���ں��ϵ����뵺��˰�ꡣ��6�����͵���˰��ȫ�������262�ҡ���ι���Ժ���Ӻͻָ�����Ҫ�ǽ����ڰ���˰�ꡣ�����ڰ���˰���ڹ��ڲ���̫�࣬��ǰ��Ҫ���ڱ������Ϻ������ڡ��麣�ȼ��������ڰ���

��Ƽ��Ϊ��������˰����������б�Ҫ��Ŀǰ̽����֮���ܽᾭ�飬��һ���������������ž�������ˮƽ�������Լ������߹�������ı仯��Ҫ�ʵ����������˰�������˰��ľ�Ӫ������δ����˰�꾭Ӫ�����Ʒ���Լ���ģ���Ʒ��棬����Ҫ���ݵ��ؿڰ������������Ļ���������������������ȷ����˰�����չ�ģ��

��¼�����ڰ�������˰��������а취��

��һ��Ϊ�淶�ڰ�������˰����������������йط��ɷ�����ҹ��ڰ�������˰�����ߣ��ƶ����취��

�ڶ����ڰ�������˰�ָ꣬�����ڶ���ŵĻ�����ˮ�˺�½·�ڰ����������涨�Խ����ÿ������˰����ľ�Ӫ�������ڰ�������˰����徭Ӫ���ö�����ƷƷ�֡���˰˰�֡����������Ӧ�ϸ��տڰ�������˰�����ߵ��йع涨ִ�С�

������ ���ҶԿڰ�������˰��ʵ��������Ӫ������ͳ�ﰲ�ſڰ�������˰��IJ��ֺͽ��衣�ڰ�������˰��IJ���ѡַӦ���ݳ��뾳�ÿ�����������������أ������Լ��Դ�������������������������˷ѡ����ڼ�ܵ�Ҫ��

������ ������Ժ���й涨�⣬��ԭ������Ժ��������˰Ʒ��Ӫ���ʣ��ҽ�3����������Ӫ�ڰ������ڽ�������˰��ҵ������ҵ���ſ���Ӫ��˰��ĵ����������ƣ�����Щ��ҵƽ�Ⱦ���ڰ�������˰�꾭ӪȨ���ڰ�������˰������ɾ�����˰Ʒ��Ӫ���ʵ���ҵ���Կعɣ��ֹɱ�������50%����

������ �����ڰ�������˰����������ڰ���Ӫҵ�����Ĺ�ģ���ƣ��ɲ�������ͬ�����������𡢹���˰���ֺܾ������ξ�������������Ժ������

������ ��Ӫ�ڰ�������˰��Ӧ�����Ϻ��ؼ��Ҫ����������������ע��������

������ �ڰ�������˰��һ���ɻ����������б���ͨ���б귽ʽȷ����Ӫ���塣������߱��б������������ڽ�������������С���������������������£���������벢���������������ա��л����������ɹ������涨�ľ�����̸�е�������ʽȷ����Ӫ���塣

�ڰ��� ��������Ӫ��ͬ���ڵĿڰ�������˰�꾭Ӫ���徭�б������б��˻�ڰ�ҵ������˰Ʒ��Ӫ��ҵÿ��ǩԼ�ľ�Ӫ��������10�ꡣЭ�鵽�ں��Զ���Լ��Ӧ���ݱ��취�������Ĺ涨����ȷ����Ӫ���塣

�ھ��� �б��˻�ڰ�ҵ�����б��������������ķ�ʽ����˰Ʒ��Ӫ��ҵ���Э���Ӧ��������������������𡢹���˰���ֺܾ������ξֱ���������ʱ���ύ���²��ϣ�

��һ����Ӫ�������Э�飨�������ɶ��ֹɱ�������Ӫ����ҵ�������������ȡ�����������˰����⣩��

��������Ӫ����Ļ��������������ҵ���ʡ�Ӫҵ��Χ��������Ӫ���ʲ���ծ�ȷ��棩��

�������ڰ��뾭Ӫ���������ڰ�������˰���Э�顣

��ʮ�� ��Ӫ����Ĺ�Ȩ�ṹ����Ӫ״���Ȼ�����������ش�仯ʱ��Ӧ��������������������𡢹���˰���ֺܾ������ξֱ��档

��ʮһ�� �Թ���Ժ�������ڰ�������˰��Ĺ�ģ����֮���𣬻����������б���Ӧ��6����������бꡣ��Ӫ�ڰ�������˰���Ժ�����֮���𣬾�Ӫ����Ӧ��1���������˰�꽨�貢��ʼӪҵ�����������Ŀڰ�������˰������������δ��������ʱ��Ҫ�����Ӫҵ�ģ�������ͣ��Ӫ1�����ϵģ������������б��˰��ձ��취���������������͵������Ĺ涨���°�������������ȷ����Ӫ���塣

��ʮ�����ڰ�������˰��ԭ���ϲ�������Ӫҵ������������������ֵ�ͷֹ�̨��ȷ������Ӫҵ��������������ֵ�ͷֹ�̨�ģ����ձ��취���������������涨�Ŀ����µ����������

��ʮ�����ڰ�������˰�������˰��Ʒ������Ӫ�Ѱ취���ݰ�������������ӡ����֪ͨ��������z2004�{241�ţ��͡�����������ӡ���IJ���֪ͨ��������z2006�{70�ţ��涨ִ�С�

��ʮ���� �������������������𡢹���˰���ֺܾ������ξ�Ӧ��ǿ���ϵ����Ϣ������������ְ��ֹ�����ǿЭ����ϣ��Կڰ�������˰�깤��ʵʩ��Ч������

��ʮ�����������������������𡢹���˰���ֺܾ������ξֿ��Զ��ڶԿڰ�������˰�꾭Ӫ������к˲飬����Υ����ط��ɷ�������ƶȵģ��������Դ�����

��ʮ�������취�ɲ������������������𡢹���˰���ֺܾ������ξָ�����͡�

��ʮ�������취��2016��2��18����ʩ�С�

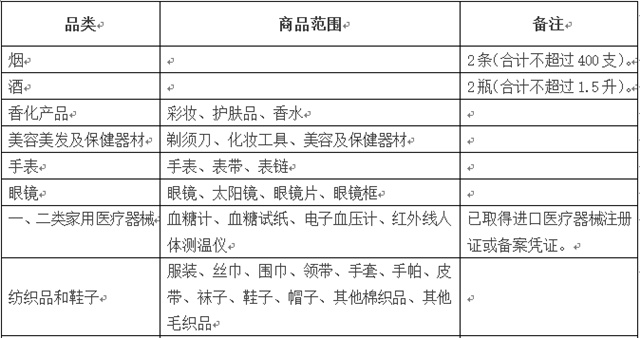

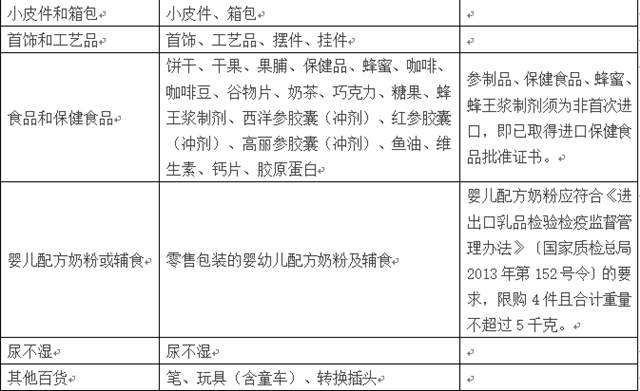

�������ڰ�������˰�꾭ӪƷ��

ע��1.������Ʒ��Ϊ����Ʒ���̳��⣩���ҹ��ҹ涨��������ȫҪ��ֹ�����Լ��������Ʒ���20�ֲ������˰��Ʒ���⡣

2.������δ����������������Ʒ�������ú��������������̾���16�������ÿ͡�

3.�ÿ��ڿڰ�������˰�깺�����˰Ʒ�����ÿʹӾ����ȡ����Ʒ�ϲ����㣬�ɺ��ذ������й涨��š� |

:80605677

OICQ����

:80605677

OICQ����